жаЙњОМУЭјАцШЈШЋВП жаЙњОМУЭјаТУНЬхОиеѓ ЪеМЏДЋВМЪгЬ§НкФПдЪаэжЄ(0107190) (ОЉICP040090) вЉЪІАядк2024ФъЖШЪТМЃНВбнжаБэЯжЃЌЙЋЫОФъЖШЪеШы179.04вкдЊЃЌЭЌБШдіМг5.5%ЃЛОЕїМСОЛРћШѓ1.57вкдЊЃЌЭЌБШдіМг20%ЁЃжЛЙмдквНвЉАхПщГабЙЕФЧщаЮЯТЃЌвЉЪІАяЦОеЬЪ§зжЛЏЩњЬЌЩЯЗчЃЌЪЕЯжСЫдЫгЊИњВЦеўВуУцЕФССблБэЪОЃЌГЩЮЊаавЕжаЕФЁАЯжН№ХЃЁБЁЃЕЋЪЧЃЌЦфЙЩМлСйЪБдкЕзВПснсхЃЌЙРжЕЦЋЕЭЁЃвЉЪІАяЕФЁАЦНЬЈ+здгЊЁБаЮЪНЃЌвдМАЪ§зжЛЏИГФмЯТЕФИпжмзЊЁЂИпаЇСІОгЊЃЌЪЙЦфдквНвЉСїГЉЗЖГыМсГжЕБЯШЮЛжУЁЃ 3дТ17ШеЃЌвЉЪІАяЃЈ9885.HKЃЉаћВМ2024ФъЖШЪТМЃНВбнЁЃНВбнБэЯжЃЌЙЋЫОФъЖШЪеШы179.04вкдЊЃЌЭЌБШдіМг5.5%ЃЛОЕїМСОЛРћШѓ1.57вкдЊЃЌЭЌБШдіМг20%ЃЌЪЕЯжОЛРћШѓ3001ЭђдЊЃЛдЫгЊадЯжН№ОЛСїШы6.56вкдЊЃЌЭЌБШдіМг45.4%ЁЃ

Ц№дДЃКвЉЪІАя2024ФъВЦБЈ дквНвЉАхПщГабЙЕФЧщаЮЯТЃЌвЉЪІАяЦОеЬЪ§зжЛЏЩњЬЌЩЯЗчЃЌдкдЫгЊИњВЦеўВуУцОљНЛГіССблД№ОэЃЌГЩЮЊгтдНжмЦкЩњГЄЕФаавЕЁБЯжН№ХЃЁАЁЃВЛЭтЃЌБШФтЦфгрИлЙЩвНСЦЦѓвЕЃЌвЉЪІАяЙЩМлШДСйЪБдкЕзВПснсхЃЌЙРжЕЯдУїЦЋЕЭЁЃ ЁАЦНЬЈ+здгЊЁБЃЌДЉЫѓжмЦкЕФЯИЗжЗЖГыСњЭЗ 2024ФъЖШЃЌЁАРфЦјЁБдквНвЉАхПщДгЩЯЖјЯТЕиДЋЕМЃКЙњЖШЭГМЦОжЪ§ОнБэЯжЃЌ2024ФъвНвЉжЦзївЕЗЖЮЇвдЩЯВњвЕЦѓвЕЪЕЯжвЕЮёЪеШыЭЌБШГжЦНЃЌЪЕЯжРћШѓзмЖюЭЌБШНЕТф1.1%ЃЛ9МваћВМЪТМЃдЄБЈЕФвНвЉСїГЉЙЋЫОЃЌ3МвајПїЃЌ6МвРћШѓЯТЕјГЌ50%ЃЛжаПЕПЦММЪ§ОнБэЯжЃЌ2024ФъЖШЬьЯТХњЗЂвЉЕъЪаГЁРлМЦЗЗТєЗЖЮЇДя5282вкдЊЃЌЭЌБШЯТЛЌ2.2%ЁЃ вЉЪІАя2024ФъЪЕЯжАВЮШдіМгЃЌЕУвцгкЁАЦНЬЈ+здгЊЁБЫЋТжаЭЌЧ§ЖЏЃЌСЌајПЊЪЭЗЖЮЇаЇгІЁЃНВбнЦкФкЃЌвЉЪІАязЂВсгУЛЇС§еж49.1ЭђМввЉЕъМА33ЭђЯТВувНСЦЛњЙЙЃЌдТЛюТђМвГЌ43.3ЭђМвЃЌЭЌБШдіМг18%ЁЃгЊЪеЗНУцЃЌЦНЬЈгЊвЕ8.81вкдЊЃЌУЋРћТЪдіжС83.4%ЃЛздвЕЮёЮё169.72вкдЊЃЌЭЌБШдіМг5.8%ЃЌУЋРћТЪдіжС6.2%ЁЃ ВЛзуЮЊЦцЕФЪЧЃЌЙЋЫОдіМгВЂЗЧОгЩЙ§ГЬИпИмИЫЪЕЯжЃЌЖјЪЧвРИНгЊвЕЩЯЗчЧ§ЖЏЕФФкЩњЪНдіМгЁЃНВбнЦкФкЃЌвЉЪІАяЕФЧЗеЎзмЖюЮЊ42.26вкдЊЃЌДЫжаЗѓбмеЫПюЮЊ37.39вкдЊЃЌеМБШ88.5%ЃЛЙЋЫОгаЯЂЧЗеЎЮЊ2120ЭђдЊЕФвјааЦђДћЃЌЧЗеЎЙЙдьАВПЕЁЃ ДгзЪВњЖЫПДЃЌвЉЪІАязмВњзмЖю64.95вкдЊЃЌДЫжаЛюЖЏзЪВњеМБШдМ80%ЁЃзїЮЊвНвЉТђТєЁЂаЇРЭЦНЬЈЃЌвЉЪІАяЕФЛюЖЏзЪВњжаДцЛѕеМБШзюФъвЙЃЌНВбнЦкФкЮЊ14.64вкдЊЁЃЙЋЫОСьга33.75вкдЊЕФЯжН№МАЯжН№ЕШМлЮяЃЌЭЌБШдіМг13.5%ЃЌдкЁАЯжН№ЮЊЭѕЁБЕФЪБЦкЃЌЙЋЫОГфЗжЕФЯжН№жќБИЪЧгІД№ВЛЖЯЖЈадЕФбЙВеЪЏЁЃ

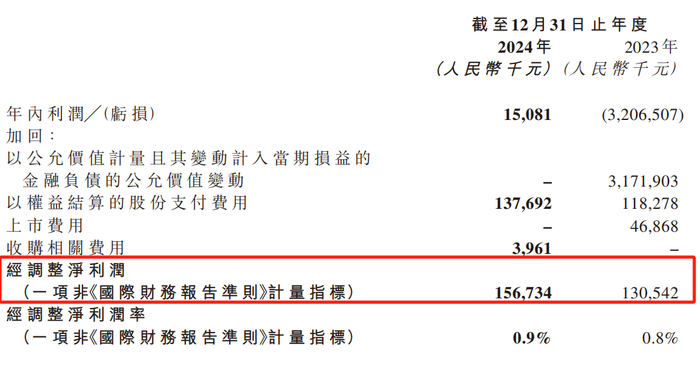

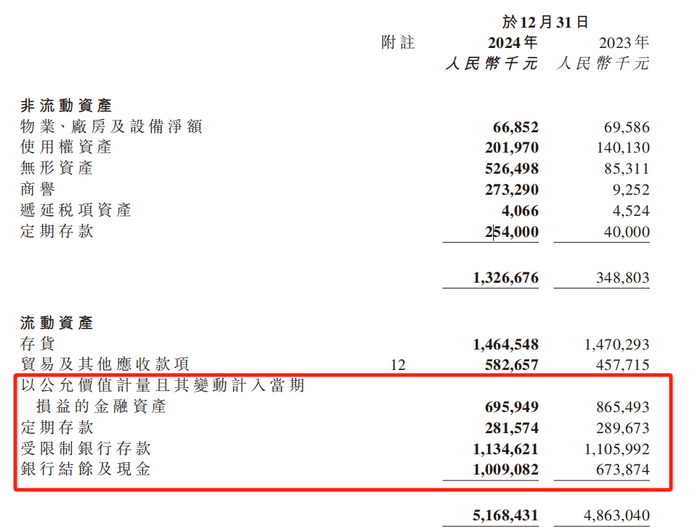

Ц№дДЃКвЉЪІАя2024ФъВЦБЈ ИпжмзЊИпаЇСІЃЌвЉЪІАяЕФдіМгАЕТы МвгїЛЇЯўЃЌвНвЉСїГЉаавЕЪєгкзЪН№їчМЏаавЕЃЌФъвЙОжВПЦѓвЕгІЪееЫПюИпЦѓЃЌЛиПюжмЦкНЯГЄЁЃДгAЙЩвНвЉЩњЮяАхПщПДЃЌ20bet356ЙйЭјЪзвГ24ФъЧАШ§МОЖШЃЌгІЪееЫПюЗЖЮЇОггкЧАЪЎЕФЦѓвЕжаЃЌгаАЫМвЪЧвНвЉСїГЉЦѓвЕЁЃWindЪ§ОнБэЯжЃЌ2023ФъвНвЉаавЕЭХЬхгІЪееЫПюжмзЊЬьЪ§ЮЊ84.93ЬьЃЌДЫжавНвЉСїГЉАхПщгІЪееЫПюжмзЊЬьЪ§ЮЊ98.40ЬьЁЃ вЉЪІАяЕФЪ§зжЛЏаЮЪНЮоаЇДІРэСЫетИіаавЕЭДЕуЁЃ2021-2024ФъЃЌвЉЪІАяЕФгІЪееЫПюжмзЊЬьЪ§ЗжБцЮЊ3.9ЁЂ3.1ЁЂ0.87ЁЂ1.3ЃЌгХгкаавЕГЬЖШЁЃвђЮЊвЉЪІАяЖдЩЯгЮЩЬМвСьгаЛАгяШЈЃЌ202365betбЧжоЬхг§4ФъЖШЗѓбмеЫПюжмзЊЬьЪ§дМ66.1ЬьЃЌЖјЙЋЫОБАБЩвЉЕъМАЪБНсЫуЮоеЫЦкЃЌПтДцжмзЊ33.4ЬьЃЌЯжН№ТжЛижмЦкдМИК31.5ЬьЃЌЪЕЯжИпаЇЕФПтДцгыЯжН№жЮРэЁЃ Ъ§зжЛЏаЮЪНВЛжЛНњЩ§СЫЙЋЫОзЪВњжмзЊаЇСІЃЌИќЮЊОгЊЖЫДјРДНЕБОдіаЇЁЃЭЃжЙ2024ФъЃЌвЉЪІАягУЛЇС§ежСЫЬьЯТ98.9%ЕФЯигђИњ91.2%ЕФжнРяЃЌдТОљИЖЗбТђМвЪ§Дя40.1ЭђМвЃЌИЖЗбТЪГЌдН92.7%ЁЃвЉЪІАяЕФгУЛЇС§ежИњЪаГЁНўЭИВХФмдкКЃФквНвЉСїГЉЗЖГыДІгкЕБЯШЮЛжУЃЌгУЛЇЛљБОСЩРЋЃЌВЛвРИНЕЅвЛЕиЧјЛђФъвЙжїЙЫЃЌжааФгЊвЕОКељИёЪНФъвЙЗљКУзЊЕФЧщаЮПЩФмадаЁЁЃ дйЕБзїБОЖЫЁЃЗЗТєМАгЊЯњгУЖШЪЧвЉЪІАязюживЊЕФЪБЦкгУЖШЃЌ2020-2024ФъЃЌИУЯюгУЖШДг7.26вкдЊдіжС14.61вкдЊЃЌЙЬШЛЯрЖдН№ЖюдіЬэЃЌгУЖШТЪШДДг12%НЕжС8.16%ЁЃЕУвцгкЗЖЮЇаЇгІЃЌ2020-2024ФъЃЌЙЋЫОЦНЬЈВЙжњТЪДг1.2%НЕжС0.6%ЃЌЦНЬЈгЖН№ТЪДг2.8%діжС3.3%ЁЃНшжњздаабаЗЂЕФЪ§зжЬхЯЕЃЌвЉЪІАяЕФЩЬЮёЭиеЙЃЈBDЃЉЭХЖгГЩдБШЫОљПЩжЮРэдМ180МввЉЕъЃЌНЯ2023ФъдіЬэ50МвЁЃ вЉЪІАяЪеШыЖЫИњгУЖШецИіСЌајЯђКУЃЌЪЙЕУУЋРћТЪЮШВННњЩ§ЃЌ2021-2024ФъЃЌЦфЦНЬЈгЊвЕУЋРћТЪЗжБцЮЊ81.8%ЁЂ82.1%ЁЂ83.2%ЁЂ83.4%ЃЛздвЕЮёЮёУЋРћТЪЗжБцЮЊ5.2%ЁЂ6.2%ЁЂ6.1%ЁЂ6.2%ЃЌЪ§зжЛЏаЮЪНШУвЉЪІАяЪЕЯжзЪВњИпжмзЊЃЌвЛжБгХЛЏУЋРћЙЙдьЃЌРЉДѓзЪВњЧЗеЎБэЃЌжеМЋФцЪЦдіМгЁЃ ЪТМЃХЄПїЃЌБЛЪаГЁЕЭЙРЕФЁАЯжН№ХЃЁБ гы2024ФъЕФХЄПїЪТМЃЙЙГЩМЄСвЖдееЃЌвЉЪІАяЕФЙЩМлСЌајдкЕзВПе№ЖЏЁЃвРОнЯжН№СїелЯжЙРжЕФЃзгDCF(DiscountedcashflowЃЉЃЌЦѓвЕДњМлЪЧЦфНЋРДдЫгЊЯжН№СїШыелЯжжЎИњЁЃвЉЪІАяЙЩМлДІгкИпЕиЃЌБъУїЪаГЁАбвЉЪІАяДэХаЮЊШБЩйЩњГЄадЕФвНвЉСїГЉЙЩЃЌЪшКіЦфЪ§зжЛЏВХФмДјРДЕФИпЩњГЄЪєадЁЃ ДгаавЕПеМфПДЃЌИњзХДІЗНЭтСїЁЂУХеяМцЙЫЁЂвНвЉЗжОгЕШеўВпСЌајЭЦЖЏЃЌдКЭтвНвЉЪаГЁвбгРДБЉЗЂДАПкЦкЁЃвРОнЩГРћЮФЙРМЦЃЌ2027ФъжаЙњдКЭтвНвЉСїГЉЪаГЁЗЖЮЇЮоЭћГхЦЦ1ЭђвкдЊЃЌеМЭХЬхвНвЉСїГЉЪаГЁЕФБШжиНЋЕНДя47.1%ЃЌДЫжаЪ§зжЛЏвНвЉСїГЉЪаГЁЗЖЮЇНЋЕНДя3583вкдЊЁЃЕўМгвНвЉСїГЉЧПШЫКуЧПЕФЧїЯђЃЌвЉЪІАязїЮЊЯИЗжЗЖГыСњЭЗНЋСЌајЪмвцгкаавЕдіМгЁЃ ДгЙЋЫОаЮЪНПДЃЌЪ§зжЛЏЩњЬЌШУвЉЪІАяОпгаЪТМЃБЉЗЂСІЁЃ2024ФъЖШЃЌвЉЪІАяздгаЦЗХЦЁАРжвЉЪІЁБвбЩЯМмжжРр760ИіЁЂРлМЦЧЂЙКПЭЛЇЪ§ГхЦЦ37ЭђМвЃЌGMVЭЌБШдіМг220%ЃЛФъвЙЕЅЦЗоНХчБЧе§ЦјПкЗўвКЗЗТєЖюГЌдН3800ЭђдЊЁЂС§ежвЉЕъ11.5ЭђМвЁЃвРППЁАЙтЦзаЁЮнЁБДЯУївНСЦДІРэМЦЛЎЃЌвЉЪІАявбЯђЬьЯТЭЖЗХ1.4ЭђЬЈМДЪБМьВтзАБИЃЈPOCTЃЉЃЌС§еж1.1ЭђМвЯТВувНСЦжеЖЫЁЃ етаЉгЊвЕЕФМВЫйПЊеЙЃЌжЄЪЕСЫЙЋЫОЪ§зжЛЏИГФмЯТЕФдіМгЧБСІЁЃИњзХНгШыDeepSeekЕШЧАбиФъвЙФЃзгЃЌвЉЪІАяЕФAIАяжњеяЖЯЁЂЪ§ОнОівщОгЊМАЙЉИјСДжЮРэВХФмНЋдйДЮНјМЖЃЌНјвЛВНМѕЫйгЊвЕТфЕиЁЂПЊеЙЁЃ ЭтаавЕРЉШнМАаЮЪНЩЯЗчЕФЫЋжиМгГжЯТЃЌвЉЪІАяЯжН№СїСПБэЪОЮЂШѕЃЌЦфдЫгЊадЯжН№СїдкДгЧАШ§ФъбИУЭдіМгЃК2022ФъОЛСїШы9820ЭђдЊЃЌ2023ФъУЭдіжС4.51вкдЊЃЌВЂдк2024ФъГжајдіМгжС6.56вкдЊЁЃетЗДгІСЫЙЋЫОдкОгЊаЇСІЁЂЙЉИјСДжЮРэЕФЦЌУцНњЩ§ЃЌврЪЧвЉЪІАяОКељСІНњЩ§ЕФзюжБВЛбХБэЯжЁЃ жЕЕУСєЩёЕФЪЧЃЌвЉЪІАядкГѕДЮЪЕЯжЦЌУцКьРћжЎМЪЃЌБуЗЂВМФтЯђШЋВПЙЩЖЋХЩЗЂЗжГЩЃЌУПЙЩХЩЗЂУїН№гЏгр0.075дЊЃЌеМУПЙЩЪевцЕФ170%ЁЃдкЪТМЃНЛЛЛЛсЩЯЃЌЙЋЫОБэЯжНЋдкСЌајКьРћЕФЛљБОЩЯЃЌЪЕааСйЪБЮШЙЬЕФЯжН№ЗжГЩеўВпЃЌЦфЁАЯжН№ХЃЁБДњМлЛђгњЗЂЭЙЯдЁЃ вЉЪІАяГЩЮЊФцЪЦдіМгЕФЁАЯжН№ХЃЁББГЕиЃЌЪЧдкЁАЦНЬЈ+здгЊЁБЕФЪ§зжЛЏаЮЪНЧ§ЖЏЯТЃЌУЋРћЙЙдьСЌајгХЛЏЃЌдЫгЊЯжН№СївЛжБРЉеЙЁЃЙЋЫОвдЪ§зжЛЏММЧЩИГФмИпЕЭгЮЃЌСйЪБЩњГЄТпММсЙЬЃЌЕўМгдКЭтЪаГЁРЉШнМАAIДпЛЏЃЌЪаГЁНЋЛсДгаТвтЪЖЙЋЫОЕФЩњГЄДњМлЃЌЪЕЯжЙРжЕОРЦЋЁЃ жаЙњОМУЭјЩъУїЃКЙЩЪазЪбЖЦ№дДгкХфКЯУНЬхМАЛњЙЙЃЌЪєзїепЭХЬхЙлФюЃЌНіЙЉЭЖзЪепВЮПМЃЌВЂВЛаЮГЩЭЖзЪГЋвщЁЃЭЖзЪепОнДЫВйзнЃЌЮЃЯездЕЃЁЃ